जब बात निवेश की आती है, तो भारतीय निवेशकों के बीच एक शब्द सबसे ज्यादा लोकप्रिय है—‘गारंटी’. बाजार में ऐसी कई इंश्योरेंस और पारंपरिक बचत योजनाएं मौजूद हैं, जो विज्ञापन देती हैं कि “हर साल निश्चित रिटर्न पाएं” या “मैच्योरिटी पर पाएं गारंटीड टैक्स-फ्री रकम”.

सुरक्षा के लिहाज से यह विकल्प बहुत आकर्षक लगते हैं, लेकिन अगर आपका लक्ष्य अमीर बनना और वेल्थ क्रिएट करना है, तो आपको इन ‘गारंटीड रिटर्न स्कीम’ का कड़वा सच समझना होगा.

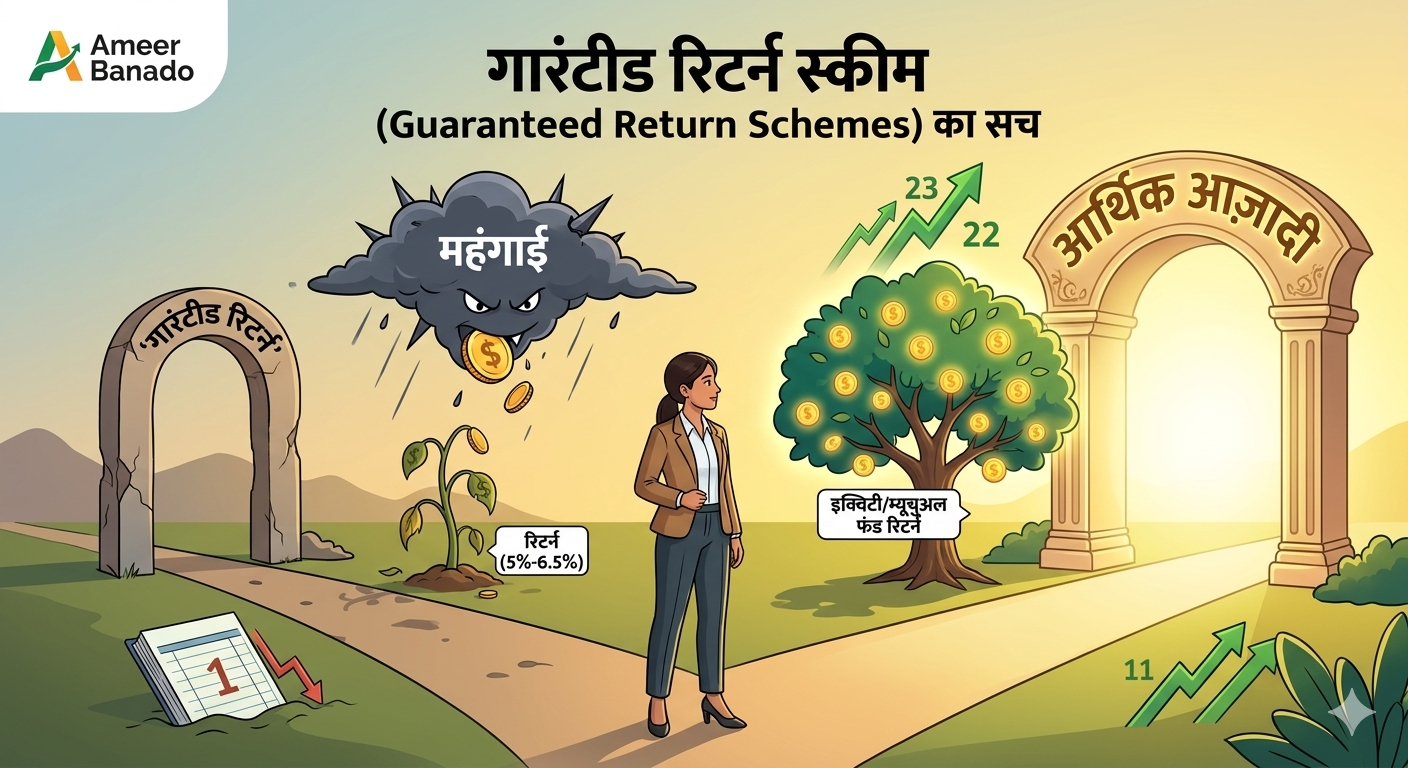

1. महंगाई (Inflation) का अदृश्य नुकसान

गारंटीड रिटर्न योजनाओं की सबसे बड़ी कमजोरी यह है कि इनका रिटर्न फिक्स होता है—आमतौर पर 5% से 6.5% के बीच. अब जरा भारत की औसत महंगाई दर पर नजर डालें, जो लगभग 5% से 6% के आसपास बनी रहती है.

यदि आपका निवेश 6% का रिटर्न दे रहा है और महंगाई भी 6% की रफ्तार से बढ़ रही है, तो असल में आपके पैसे की ‘क्रय शक्ति’ (Purchasing Power) बिल्कुल नहीं बढ़ रही है. आपका पैसा सिर्फ उतनी ही रफ्तार से बढ़ रहा है जिससे आप भविष्य में उतनी ही चीजें खरीद सकें जो आज खरीद रहे हैं. यह निवेश आपको अमीर नहीं, सिर्फ यथास्थिति में बनाए रखता है.

2. कम रिटर्न और लंबा लॉक-इन पीरियड

इन स्कीम्स में दूसरी बड़ी समस्या होती है इनका लंबा ‘लॉक-इन पीरियड’. अक्सर आपको 10 से 15 साल तक लगातार पैसे जमा करने होते हैं और मैच्योरिटी 20 साल बाद मिलती है. इतने लंबे समय तक अपने पैसे को एक ऐसी जगह लॉक कर देना जहाँ रिटर्न सिंगल डिजिट (Single Digit) में हो, आपके पोर्टफोलियो के लिए एक बड़ा ‘अपॉर्चुनिटी लॉस’ (Opportunity Loss) है.

3. इक्विटी (Equity) बनाम गारंटीड स्कीम्स

आइए इसे एक सीधे उदाहरण से समझते हैं: मान लीजिए आप अगले 15 वर्षों के लिए हर महीने ₹10,000 का निवेश करते हैं.

- गारंटीड स्कीम (6% रिटर्न): 15 साल बाद आपके पास लगभग ₹29 लाख होंगे.

- म्यूचुअल फंड/इंडेक्स फंड (अनुमानित 12% रिटर्न): 15 साल बाद आपकी यह राशि लगभग ₹50 लाख हो सकती है.

यहाँ 21 लाख रुपये का सीधा अंतर सिर्फ इसलिए आया क्योंकि आपने गारंटी के चक्कर में कंपाउंडिंग की असली ताकत को खो दिया.

4. तो क्या यह स्कीम्स पूरी तरह बेकार हैं?

नहीं, इन स्कीम्स का भी एक सीमित महत्व है:

- निश्चित लक्ष्य (Assured Goals): अगर आपको पता है कि ठीक 15 साल बाद बच्चों की पढ़ाई के लिए एक निश्चित रकम चाहिए ही चाहिए और आप बिल्कुल भी रिस्क नहीं ले सकते, तो पोर्टफोलियो का एक बहुत छोटा हिस्सा यहाँ रखा जा सकता है.

- एसेट एलोकेशन (Asset Allocation): यह आपके पोर्टफोलियो को स्थिरता देती हैं, लेकिन इन्हें ‘वेल्थ क्रिएशन’ का मुख्य जरिया नहीं बनाया जा सकता.

निष्कर्ष

अमीर बनने का पहला नियम यह है कि आपके रिटर्न की दर हमेशा महंगाई की दर से कम से कम 3-4% ज्यादा होनी चाहिए. अगर आप अपनी गाढ़ी कमाई को केवल गारंटी के नाम पर ऐसी जगह ब्लॉक कर रहे हैं जहाँ रिटर्न सीमित है, तो आप अनजाने में अपना नुकसान कर रहे हैं.

AmeerBanado.in पर हमारा हमेशा से यही प्रयास है कि आप पारंपरिक सोच से बाहर निकलें. गारंटी के जाल को समझें, महंगाई को मात देने वाले एसेट्स (जैसे म्यूचुअल फंड्स, इंडेक्स फंड्स) में निवेश करें और अपनी वेल्थ को सही मायने में बढ़ाएं.